- Az Adhesive Technologies kimagasló teljesítményt nyújtott

- A Beauty Care az elvárások alatt

- A Laundry & Home Care jó üzleti fejlődést ért el

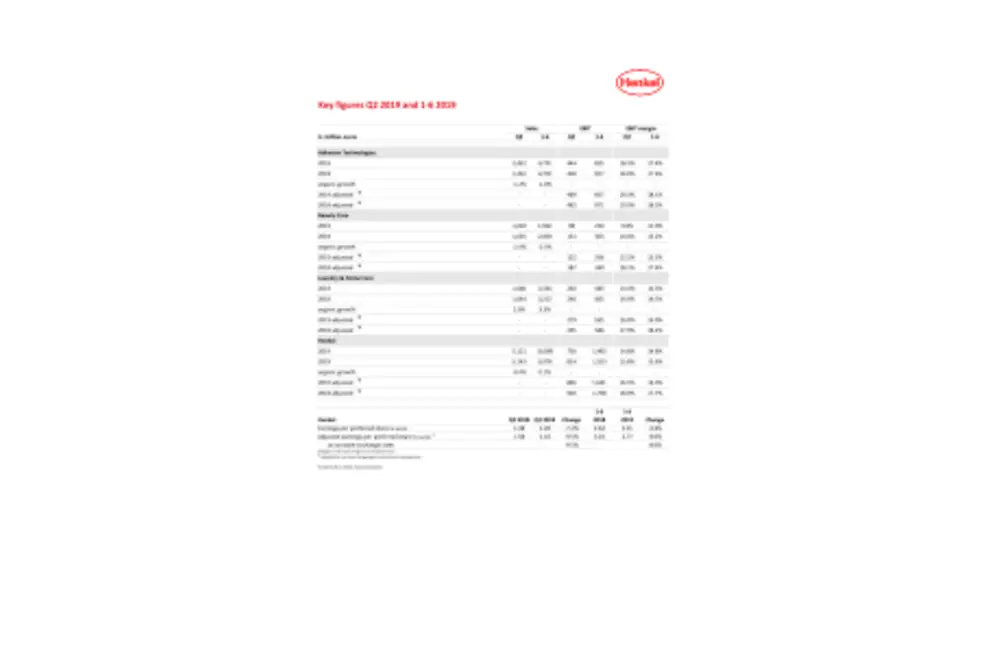

- 5121 millió euró árbevétel, szinte az előző év szintjén, szervesen -0,4%

- EBIT marzs* 16,5% -on (-1,5 pp), elsőbbségi részvények hozama (EPS)* 1,43 euró (-9,5%)

- Első sikerek a bejelentett, növekedést célzó kezdeményezésekből

- Befektetés a növekedésbe és a digitalizálásba

- Erős mérleg, jó pénzkezeléssel

2019. aug. 13. Düsseldorf / Németország

Vegyes teljesítmény az egyre nehezebb piaci környezetben

2019 második negyedévében a Henkel piaci környezete egyre nehezebbé vált. Az árbevétel mind nominálisan mind szervesen gyakorlatilag az előző év szintjén volt. A korrigált EBIT marzs, a korrigált EBIT és az egy elsőbbségi részvények korrigált hozama (EPS) az előző évi szint alatt maradt.

2019 első felében a Henkel enyhén pozitív szerves árbevétel növekedést ért el, miközben az árrés csökkent – összhangban az év elején növekedést célzó beruházások bejelentését követő várakozásokkal.

„A második negyedévi fejleményeket elsősorban a kereslet jelentős visszaesése jellemezte a kulcsfontosságú iparágakban, például az autóiparban. Ez különösen az ipari üzletágunkat érintette. Ennek ellenére az Adhesive Technologies üzletágunk erőteljes teljesítményt nyújtott, az árbevétel gyakorlatilag az előző év szintjét érte el, kitűnő EBIT-marzs mellett” – mondta Hans Van Bylen, a Henkel Igazgatóságának elnöke.

„A Beauty Care kiskereskedelmi üzletág fejlődése jelentősen elmaradt várakozásainktól. Ennek egyrészt az volt az oka, hogy a fejlemények az érett piacokon, például Észak-Amerikában és Nyugat-Európában, nem voltak kielégítőek, Kínában a kiskereskedelmi üzletágat a folyamatban lévő készletkorrekciók befolyásolták. Ezen felül a marketing- és értékesítési költségek összességében magasabbak voltak. A professzionális üzletág azonban folytatta erős teljesítményét” – kommentálta Hans Van Bylen.

„A Laundry & Home Care üzletág jó szerves árbevétel-növekedést ért el. A bejelentett beruházások ellenére a korrigált EBIT-marzs magas szinten maradt. Az újonnan bevezetett innovációk szintén hozzájárultak ezen üzletág általános pozitív fejlődéséhez."

Befektetések a növekedésbe és a digitalizálásba

„A romló gazdasági kilátások ellenére folytatjuk stratégiai prioritásaink megvalósítását és a bejelentett módon végrehajtjuk a tervezett növekedést célzó beruházásainkat. Üzleti tevékenységeink megerősítésére összpontosítunk, és tovább javítjuk versenyképességünket a fenntartható, jövedelmező növekedés elérése érdekében” – folytatta Hans Van Bylen.

„Ugyanakkor a 2019-es pénzügyi évre vonatkozó kilátásainkban figyelembe vettük a változó gazdasági környezetet is."

A 2019-es pénzügyi év aktualizált kilátásai

A Henkel nem számít az ipari kereslet növekedésére az év második felében – ellentétben a korábbi várakozásokkal. Ezenkívül várható, hogy a Beauty Care üzletág az év során az eredeti várakozásaink alatt alakul. Ennek fényében a Henkel frissítette a pénzügyi évre vonatkozó kilátásokat.

Korábban a Henkel várakozásai szerint a szerves árbevétel-növekedés 2 és 4% között volt a Csoport és mindhárom üzletág vonatkozásában. A Henkel most a Csoport vonatkozásában 0–2 százalékos szerves árbevétel-növekedésre számít. A Henkel az Adhesive Technologies esetében -1 – 1%-os a szerves árbevétel-növekedést vár. A Beauty Care területén a Henkel várakozásai szerint a szerves árbevétel-növekedés -2 – 0% lesz. A Laundry & Home Care üzletág esetében a Henkel továbbra is a 2 – 4 százalékos tartományban számít szerves árbevétel-növekedésre.

A Henkel továbbra is 16–17 százalékos korrigált árbevétel-arányos megtérülést vár el Csoport szinten.

Az elsőbbségi részvények korrigált hozama (EPS) tekintetében a Henkel most a közepes és a magas egy számjegyű százalékos sáv alakulását várja az előző év alatt, állandó árfolyamon (korábban: egy számjegyű közepes százalékos tartomány, az előző év alatt, állandó árfolyamon).

Értékesítés és bevételek alakulása 2019 második negyedévében

2019 második negyedévében az árbevétel 5121 millió euró, szinte annyi, mint az előző év azonos negyedévében volt. Az árfolyamhatások és a felvásárlások/befektetés-megszüntetések hatásainak kiszűrése utáni szerves árbevétel kis mértékben negatív, -0,4 %-os tendenciát mutatott. A felvásárlásokból és befektetés-megszüntetésekből származó hozzájárulások mértéke 0,5% volt. A valutahatások -0,5 százalékos negatív eredményt gyakoroltak az árbevételre.

Az Adhesive Technologies üzletág -1,2 százalékos, enyhén negatív szerves árbevételt produkált. A Beauty Care üzletágban az értékesítés szervesen -2,4 százalékkal maradt el az előző évi azonos negyedév szintjétől. A Laundry & Home Care üzletág kedvező, 2,0 százalékos szerves árbevétel növekedést könyvelhetett el.

A feltörekvő piacok erőteljes, 3,9 százalékos szerves árbevétel-növekedést értek el. Afrika/Közel-Kelet és Latin-Amerika kétszámjegyű növekedést ért el. Az érett piacokon -3,2 százalékos negatív szerves árbevétel alakult ki.

A rendkívüli verseny jellemezte piaci környezetben, Nyugat-Európában a szerves árbevétel-növekedés negatív, -1,8%-ot mutatott. Kelet-Európa 8%-os szerves árbevétel-növekedést ért el. Afrikában/a Közel Keleten a szerves árbevétel-növekedés 16,5% volt. Észak-Amerikában a szerves árbevétel -5,0%-kal csökkent. Latin-Amerika 11%-os szerves árbevétel-növekedést ért el. Az ázsiai-csendes-óceáni térségben a szerves árbevétel -7,9 százalékkal csökkent.

A korrigált üzemi eredmény (EBIT) -8,6 százalékkal csökkent a 2018. évi második negyedévi 926 millió euróról 846 millió euróra.

A korrigált árbevétel-arányos megtérülés (EBIT) 16,5 százalék volt, -1,5 százalékponttal alacsonyabb az előző évi negyedévnél.

Az elsőbbségi részvények korrigált hozama -9,5 százalékkal csökkent a 2018 második negyedévi 1,58 euróról 1,43 euróra. Állandó átváltási árfolyam mellett az elsőbbségi részvények korrigált hozama szintén -9,5 százalékkal csökkent.

A nettó forgótőke 6,7 százalékos aránya az árbevétel százalékos arányában kissé meghaladta a 2018 második negyedévi szintet (6,3 százalék).

Üzletágak teljesítménye

2019 második negyedévében az Adhesive Technologies üzletágban az árbevétel elérte a 2422 millió eurót, és majdnem az előző évi negyedév szintjén volt. Szervesen az árbevétel alakulása -1,2 százalék volt. A korrigált üzemi eredmény 1,5%-kal nőtt és elérte a 469 millió eurót. A korrigált árbevétel-arányos megtérülés jó fejlődést mutatott 2018 második negyedévéhez képest, elérve a 19,3 százalékot. Különösen pozitív volt a repülőgépipar számára kidolgozott megoldások alkalmazása, amelyek kétszámjegyű növekedést mutattak a második negyedévben.

A Beauty Care üzletágban az árbevétel, -2,4 százalékos szerves növekedést ért el. Névlegesen az árbevétel -3,2 százalékkal alacsonyabb volt az előző évinél, elérve az 1002 millió eurót. A korrigált üzemi eredmény elérte a 122 millió eurót és -34,9 százalékkal maradt el 2018 második negyedévi szintjétől. A korrigált árbevétel-arányos megtérülés negatív változást mutatott és 12,2 százalékot ért el. A Beauty Care kiskereskedelemi üzletág fejlődését befolyásolta az érett piacok gyenge teljesítménye. Ezenkívül a kínai kiskereskedelmi üzletágat a folyamatban lévő készletkorrekciók befolyásolták. Ezen felül a költségek növekedtek a marketingbe és értékesítésbe történő nagyobb beruházások és a magasabb anyagárak miatt. Ezzel szemben a professzionális üzletág folytatta sikeres teljesítményét, és ismét erőteljes organikus növekedést ért el.

A Laundry & Home Care üzletág jó, 2,0%-os szerves árbevétel-növekedést ért el a második negyedévben. A nominális árbevétel 1,3%-al 1666 euróra nőtt, az előző évi negyedévben elért 1644 millió euró után. A korrigált üzemi eredmény 279 millió eurós értéke -5,3 százalékkal alulmúlta az előző év negyedévének értékét. 16,8%-kal a korrigált árbevétel-arányos megtérülés – a várakozásoknak megfelelően – a 2018 második negyedév szintje alatt maradt. Ezt a fejleményt elsősorban a marketingbe és az értékesítésbe történő nagyobb beruházások, valamint az innovációk elindítása hajtotta, amint azt az év elején bejelentették. Különösen jó volt a fejlődés a Home Care területen, amely rendkívül erős szerves növekedési rátát ért el. Az új Persil négy kamrás kapszulákat számos piacon sikeresen bevezették.

Üzleti teljesítmény 2019 első felében

2019 első felében a Henkel 10,1 milliárd euró árbevételt realizált, ami 1,1 százalékos növekedést jelent. A szerves árbevétel-növekedés 0,1 százalék volt, amely nem foglalja magában a valutaváltozások és a felvásárlások/befektetés megszüntetések hatásait. Az árfolyamhatás 0,4 százalékkal járult hozzá az értékesítéshez.

A korrigált üzemi eredmény -7,2 százalékkal csökkent, 1768 millió euróról 1641 millió euróra.

A korrigált árbevétel-arányos megtérülés 16,3 százalék volt, a 2018 első felében elért 17,7% után.

Az elsőbbségi részvények korrigált hozama negatív, -8,0 százalékos változást mutatott, és 3,01 euróról 2,77 euróra csökkent. Állandó átváltási árfolyam mellett az elsőbbségi részvények korrigált hozama szintén -8,0 százalékkal csökkent.

Az Adhesive Technologies üzletág 2019 első félévében -1,0 százalékos, enyhén negatív szerves árbevételt produkált. A korrigált árbevétel-arányos megtérülés 18,1% volt (előző év: 18,5 százalék).

A Beauty Care üzletágban az árbevétel szerves változása -2,3 százalék volt. A korrigált árbevétel-arányos megtérülés 13,5% volt (előző év: 17,4 százalék).

A Laundry & Home Care üzletág erős, 3,3 százalékos szerves árbevétel növekedést könyvelhetett el. A korrigált árbevétel-arányos megtérülés 16,9% volt (előző év: 18,2 százalék).

2019. június 30-án a Henkel nettó pénzügyi helyzete a következő egyenleget mutatta: -2820 millió euró (2018. december 31.: -2895 millió euró) és tovább javult annak ellenére, hogy a második negyedévben körülbelül 800 millió eurós rekord összegű osztalékfizetés történt.

A fenntartható, jövedelmező növekedés a középpontban

„Hosszú távú stratégiát folytatunk, egyértelmű prioritásokkal és ambiciózus célokkal. A márkákba, a technológiákba, az innovációkba és a digitalizálásba történő beruházásaink alátámasztják a fenntartható, jövedelmező növekedés iránti elkötelezettségünket” – mondta Hans Van Bylen.

*Egyszeri költségekkel/nyereségekkel és átszervezési költségekkel kiigazítva.

Ez a tájékoztatás a jövőre vonatkozó állításokat tartalmaz, amelyek a Henkel AG & Co. KGaA vállalati vezetősége jelenlegi becslésein és feltételezésein alapulnak. A jövőre vonatkozó állításokat olyan és hasonló szavakkal fejezzük ki, mint a „vár”, „szándékozik”, „tervez”, „jósol”, „feltételez”, „vél”, „becsül” és hasonló kifejezések. Az ilyen állítások semmiképpen sem értelmezendők úgy, hogy azok garanciát jelentenének az általuk kifejezett várakozások pontos teljesülésére. A Henkel AG & Co. KGaA és kapcsolt vállalkozásainak jövőbeli teljesítménye és tényleges eredményei számos kockázat és bizonytalanság függvényei, és így jelentősen eltérhetnek a jövőre vonatkozó állításoktól. Sok ilyen tényezőre nincs befolyása a Henkelnek, és ezek előre nem becsülhetők fel pontosan, mint például a későbbi gazdasági környezet, vagy a versenytársak és más piaci szereplők tevékenysége. A Henkel nem tervezi és nem vállalja, hogy a jövőre vonatkozó állításait frissítse.

Ez a dokumentum - az alkalmazandó pénzügyi beszámolási keretrendszerben nem egyértelműen meghatározva - tartalmazza azokat a kiegészítő pénzügyi intézkedéseket, amelyek alternatív teljesítménymutatók, vagy azok lehetnek (nem GAAP-intézkedések). Ezeket a kiegészítő pénzügyi intézkedéseket nem szabad külön-külön vagy a Henkel nettó eszközeinek, illetve pénzügyi pozícióinak vagy eredményeinek vagy ezek alternatíváinak tekinteni, a konszolidált pénzügyi kimutatásaiban szereplő vonatkozó pénzügyi beszámolási keretrendszer szerint. Más, hasonlóan megnevezett alternatív teljesítménymutatókat jelentő vagy leíró vállalatok eltérő módon számíthatják ki őket.

Ezt a dokumentumot csak tájékoztatási célból bocsátották ki, és nem célja befektetési tanácsadás, vagy értékpapírokra vonatkozó eladási ajánlat, vagy vételi ajánlat kérése.

Negyedéves jelentés Q2/2019 (Cover)