- A csoportszintű árbevétel a 2024-es szintnek megfelelően alakult az első félévben: 10,4 milliárd euró (szerves -0,1 százalék; II. negyedév: +0,9 százalék)

- Az üzemi eredmény (EBIT)* 1614 millió euróra emelkedett (+0,2 százalék)

- Az EBIT-marzs* 15,5 százalékra javult (+60 bázispont)

- Az elsőbbségi részvények korrigált hozama (EPS)* 2,81 euróra emelkedett, ami változatlan árfolyamon 5,0% növekedést jelent

- A vállalat tovább folytatta Céltudatos Növekedési programja megvalósítását

- A globális megatrendekre való célzott összpontosítás erősítette az Adhesive Technologies üzletág versenyképességét és ellenálló képességét a kihívásokkal teli piaci környezetben

- Jelentős volumenjavulás történt a Consumer Brands üzletágnál – a 10 legnagyobb márka jó szerves árbevétel-növekedést ért el

- Aktualizált kilátások a 2025-ös pénzügyi évre:

- Szerves árbevétel-növekedés: 1,0-2,0 százalék (korábban: 1,5-3,5 százalék)

- Korrigált árbevétel-arányos megtérülés: 14,5-15,5 százalék (korábban: 14-15,5 százalék)

- Elsőbbségi részvények korrigált hozama (EPS): egyszámjegyű növekedés várható változatlan árfolyamok mellett (változatlan)

2025. aug. 7. Düsseldorf / Németország

A Henkel gyorsuló árbevétel-növekedés mellett jobb árrést és magasabb eredményt ért el az első félévben

A gyengébb évkezdetet követően a Henkel gyorsuló szerves árbevétel-növekedésről számolt be 2025 első felében, a második negyedév teljesítményének köszönhetően. A nyereségesség erőteljesen javult ugyanebben az időszakban. „A szerves árbevétel-növekedés gyorsulásához mindkét üzletágunk hozzájárult. Kiemelt szerepet játszott a Consumer Brands negyedéves volumenbővülése. Az árak pozitív alakulásával együtt ez szerves árbevétel-növekedést eredményezett a második negyedévben. Az árak és a volumen kiegyensúlyozott alakulásának köszönhetően az Adhesive Technologies üzletág szerves árbevétele bővült az első hat hónapban” – nyilatkozta Carsten Knobel, a Henkel igazgatóságának elnöke.

„Emellett az EBIT-marzsot is erőteljesen növeltük az első félévben. Ez elsősorban a mindkét üzletágban elért kiemelkedően magas bruttó árrésnek és a kedvező üzleti mixnek köszönhető. Tovább javítottuk hatékonyságunkat, és jó úton haladunk afelé, hogy elérjük vagy akár túl is szárnyaljuk a Consumer Brands üzletágban kitűzött megtakarítási célokat. Jövőbeni növekedési potenciálunk erősítése érdekében ugyanakkor folytattuk a beruházásokat márkáinkba és technológiáinkba” – hangsúlyozta Carsten Knobel.

Aktualizált kilátások a 2025-ös pénzügyi évre

A 2025 első félévében elért üzleti teljesítmény és az év hátralévő részére vonatkozó feltételezések alapján a Henkel aktualizálta a 2025-ös pénzügyi év egészére vonatkozó kilátásait.

„További nyereséges növekedést várunk a 2025-ös pénzügyi évben, és az év második felében az árbevétel erőteljesebb bővülésére számítunk. Az aktualizált kilátásoknál egyrészt figyelembe vesszük, hogy milyen hatást gyakorol a kihívásokkal teli makrogazdasági környezet két üzletágunk árbevételének alakulására. Másrészt a magasabb nyereségességi várakozás bruttó árrésünk pozitív alakulását, a portfólió-optimalizálás előnyeit és a vállalaton belüli hatékonyságjavulást tükrözi. Az aktualizált kilátások továbbra is számolnak a globális vámmegállapodások jelenleg előre látható hatásaival, és nagyjából megfelelnek a Henkel idei üzleti fejlődésére vonatkozó aktuális piaci várakozásoknak” – magyarázta a kilátásokat Carsten Knobel.

A Henkel jelenleg 1,0 és 2,0 százalék közötti szerves árbevétel-növekedést vár a folyó pénzügyi évre (korábban: 1,5-3,5 százalék). Az Adhesive Technologies üzletág esetében 2,0-3,0 százalékos szerves árbevétel-növekedés az aktuális előrejelzés (korábban: 2,0-4,0 százalék). A Consumer Brands esetében ugyanez az érték jelenleg 0,5-1,5 százalék (korábban: 1,0-3,0 százalék). Ezzel egyidejűleg a korrigált árbevétel-arányos megtérülés (korrigált EBIT marzs) várhatóan a 14,5 és 15,5 százalék közötti tartományba emelkedik (korábban: 14,0-15,5 százalék). Az Adhesive Technologies esetében az előrejelzés szerint 16,5 és 17,5 százalék között lesz a korrigált árbevétel-arányos megtérülés (korábban: 16,0 és 17,5 százalék között), a Consumer Brands esetében pedig 14,0 és 15,0 százalék között (korábban: 13,5-15,0 százalék). Az elsőbbségi részvények korrigált hozamában (EPS) – változatlan árfolyamon számolva – továbbra is egyszámjegyű növekedésre lehet számítani.

Az árbevétel és az eredmény alakulása a 2025-ös pénzügyi év első felében

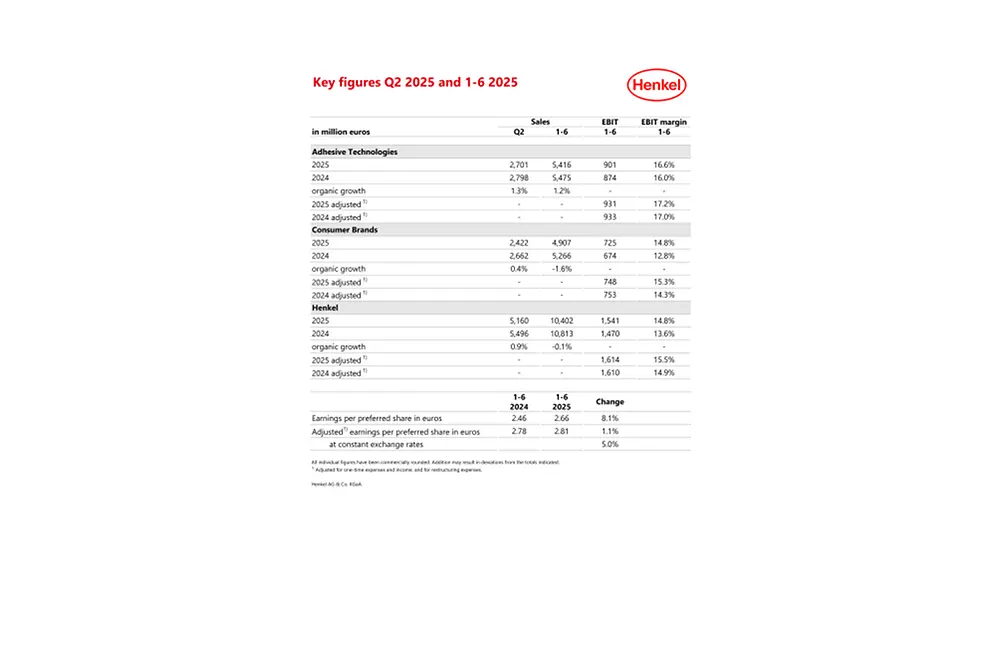

A Henkel 10 402 millió euró csoportszintű árbevételt ért el 2025 első félévében, ami -3,8 százalékos nominális változásnak felel meg (II. negyedév: 5160 millió euró, -6,1 százalék). Az árfolyamhatások -2,8 százalékkal csökkentették az árbevételt (II. negyedév: -4,1 százalék). Az akvizíciók és az eladások miatt -0,9 százalékkal lett alacsonyabb az árbevétel (II. negyedév: -2,9 százalék). Míg az észak-amerikai kiskereskedelmi márkák üzletágának 2025 áprilisában történt eladása negatív hatással járt, ezt némileg ellensúlyozták a két üzletág tavalyi – Seal for Life és Vidal Sassoon – felvásárlásai. Szervesen (azaz árfolyamhatással és felvásárlásokkal/eladásokkal korrigálva) az árbevétel az előző év azonos szintjének megfelelően (-0,1 százalék) alakult (II. negyedév: +0,9 százalék). Ebben meghatározó szerepet játszott, hogy mindkét üzletágban kedvező irányba változtak az árak. A csoportszintű volumen enyhén csökkent az év első felében. Ez elsősorban a kihívásokkal teli geopolitikai és makrogazdasági környezettel magyarázható, amely az ipari keresletre és a fogyasztói hangulatra egyaránt hatással volt – különösen az első negyedévben Észak-Amerikában.

Az Adhesive Technologies üzletág 1,2 százalékos szerves árbevétel-növekedést ért el 2025 első félévében, elsősorban a Mobility & Electronics üzleti területnek köszönhetően (II. negyedév: +1,3 százalék). A Consumer Brands üzletágban -1,6 százalékos szerves árbevétel-csökkenést regisztrált. (II. negyedév: +0,4 százalék). Míg a Hair üzleti területen emelkedett az árbevétel, a Laundry & Home Care és az Other Consumer Businesses területeknél lassulás volt megfigyelhető.

Az európai és az észak-amerikai régióban 1,9 százalékos (II. negyedév: -1,8 százalék), illetve 3,4 százalékos (II. negyedév: -1,2 százalék) csökkenés jelentkezett az árbevételben, elsősorban a nehéz geopolitikai és makrogazdasági környezet miatt. Ezzel szemben az IMEA-régióban a Henkel jelentős, 9,1 százalékos szerves árbevétel-növekedést ért el (II. negyedév: +13,9 százalék). A latin-amerikai régió 0,4 százalékos szerves árbevétel-növekedésről számolt be (II. negyedév: -0,6 százalék). Az ázsiai/csendes-óceáni térségben számottevően, 3,4 százalékkal erősödött a szerves árbevétel (második negyedév: +3,1 százalék).

A korrigált üzemi eredmény (korrigált EBIT) kis mértékben, 1614 millió euróra emelkedett a 2024 első félévi 1610 millió euróról.

A Henkel-csoport korrigált árbevétel-arányos megtérülése (korrigált EBIT-marzs) 60 bázisponttal, 14,9 százalékról 15,5 százalékra javult.

Az elsőbbségi részvények korrigált hozama 2,66 euróra nőtt (előző év: 2,46 euró). Az elsőbbségi részvények korrigált hozama 1,1 százalékkal 2,81 euróra emelkedett az előző év azonos időszakára jellemző 2,78 euróhoz képest. Változatlan árfolyamon számolva 5,0 százalékkal nőtt az elsőbbségi részvények korrigált hozama.

A nettó működőtőke árbevételhez viszonyított aránya 0,8 százalékponttal, 5,2 százalékról 6,0 százalékra javult a második negyedévben az előző év azonos időszakához képest.

A szabad cash flow 485 millió euróval maradt el a 2024 első félévitől (772 millió euró), ami – többek között – a magasabb nettó működőtőkének, valamint az ingatlanokba, üzemekbe és berendezésekbe, illetve az immateriális javakba történő beruházásokkal kapcsolatos növekvő kifizetéseknek tudható be.

A nettó pénzügyi pozíció -494 millió euró volt 2025. június 30-án (2024. december 31.: -93 millió euró).

Az üzletágak fejlődése 2025 első felében

Az Adhesive Technologies üzletág szerves árbevétel-növekedése 1,2 százalék volt 2025 első felében (II. negyedév: 1,3 százalék), ami az ár és a volumen kiegyensúlyozott pozitív alakulásának köszönhető. Az árbevétel nominálisan elérte az 5416 millió eurót, ami némileg -1,1 százalékkal alacsonyabb az előző év azonos időszakának értékénél (II. negyedév: 2701 millió euró).

Az Adhesive Technologies üzletág szerves árbevétel-növekedését különösen a Mobility & Electronics üzleti terület hajtotta az első félévben, amely erőteljes, 2,8 százalékos szerves árbevétel-növekedést ért el (2. negyedév: +2,5 százalék). Ennek hátterében az Electronics kétszámjegyű és az Industrial rendkívül lendületes szerves árbevétel-növekedése állt. Ezzel szemben az Automotive szegmensnél visszaesés volt megfigyelhető a kihívásokkal teli piaci környezet miatt. A Packaging & Consumer Goods üzleti terület stabil szerves árbevétel-bővülést ért el (II. negyedév: +0,4 százalék). Míg a Packaging szegmensben enyhe szerves csökkenés jelentkezett az árbevételben, a Consumer Goods árbevételének pozitív alakulása ellensúlyozta ezt. A Craftsmen, Construction & Professional üzleti terület 0,6 százalékos szerves árbevétel-növekedésről számolt be (II. negyedév: +0,8 százalék). Ebben kiemelt szerepet játszott a Construction szegmens erőteljes szerves árbevétel-bővülése. A Consumer & Craftsmen és a General Manufacturing & Maintenance szegmensek teljesítménye stabilan fejlődött az előző év azonos időszakához képest.

A korrigált üzemi eredmény –az előző évi szinttől némileg elmaradva 931 millió eurót tett ki. Ugyanakkor a korrigált árbevétel-arányos megtérülés (korrigált EBIT-marzs) 17,2 százalékra nőtt az előző évi 17,0 százalékról. Ez főként a kedvező üzleti mixnek volt köszönhető.

A Consumer Brands üzletágban -1,6 százalékkal csökkent a szerves árbevétel (II. negyedév: +0,4 százalék). Az árbevétel nominálisan elérte a 4907 millió eurót (II. negyedév: 2422 millió euró), ami -6,8 százalékkal marad el az előző év azonos időszakának értékétől. Az üzletág árai kedvezően alakultak 2024 első félévéhez képest. Ezzel szemben a volumenek csökkentek, főként a kulcsfontosságú piacokra, például Észak-Amerikára és Európára jellemző kihívásokkal teli fogyasztói környezet miatt.

Az év első felében a Laundry & Home Care üzleti területen -2,6 százalékkal csökkent (II. negyedév: -0,9 százalék) az árbevétel. A Home Care szegmensben ezzel együtt növekedés volt tapasztalható, elsősorban a Diswashing kategória lendületes szerves árbevétel-bővülése nyomán. Ezzel szemben a Laundry Care szegmensben csökkent az árbevétel. A Hair üzleti terület 0,9 százalékos szerves árbevétel-növekedést ért el az év első hat hónapjában (második negyedév: +3,2 százalék). A Consumer szegmensben pozitívan alakult a szerves árbevétel, elsősorban a Hair Colorants és a Hair Styling kategória rendkívül erős fejlődésének köszönhetően. A Professional szegmens szerves árbevétele némileg visszaesett a kihívásokkal teli fogyasztói környezetben, különösen az észak-amerikai régióban. Az Other Consumer Businesses üzleti terület -4,2 százalékos szerves árbevétel-csökkenést könyvelhetett el az első félévben (II. negyedév: -1,7 százalék), elsősorban a Body Care szegmens teljesítményének kedvezőtlen alakulása miatt az észak-amerikai és az európai régióban.

A korrigált üzemi eredmény az előző évi szinttől némileg elmaradva 748 millió eurót tett ki. A korrigált árbevétel-arányos megtérülés (korrigált EBIT-marzs) ugyanakkor jelentős mértékben, 15,3 százalékra nőtt a 2024. első félévi 14,3 százalékról. Ezt a fejlődést elsősorban a portfólió folyamatos felértékelése és az ellátási lánc optimalizálásával elért megtakarítások eredményezték.

Folytatódott a Céltudatos Növekedési program megvalósítása

2025 első felében a Henkel tovább folytatta céltudatos növekedési programja stratégiai prioritásainak sikeres megvalósítását, és jó eredményeket ért el.

A kihívásokkal teli piaci környezetben segíti a versenyképesség és az ellenálló képesség erősítését, hogy a Henkel Adhesive Technologies üzletága tudatosan a mobilitás, a konnektivitás, a digitalizáció, az urbanizáció és a fenntarthatóság globális megatrendjeire összpontosít. A fenntarthatóság területén például a Henkel hatékony, környezethatékony megoldásokkal támogatja különböző iparágakban tevékenykedő ügyfeleit környezetvédelmi céljaik elérésében. A Consumer Brands üzletágban a Henkel továbbra is portfóliójára összpontosított. A 10 legnagyobb márka jelenleg az árbevétel mintegy 60 százalékát teszi ki. A második negyedévben ez a top 10 márka több mint 3 százalékos szerves árbevétel-növekedést ért el az ár és a volumen kiegyensúlyozott alakulásának köszönhetően.

Versenyképességének további erősítése érdekében a Henkel a vonzó üzleti területeken erős innovációira összpontosít. Ezek is hozzájárultak mindkét üzletág növekedéséhez 2025 első felében. Az Adhesive Technologies üzletág fémcsomagolási területén a Henkel magas egyszámjegyű növekedést ért el azzal, hogy a piacot megelőzve, célzottan a fenntartható és ügyfélközpontú innovációkat helyezi előtérbe. Jó példa erre a piac első alacsony hőmérsékletű és fékezett habzású italdoboz-tisztítójának alkalmazása. Ez az innováció jelentős energiamegtakarítással és akár 25 százalékkal alacsonyabb vízfogyasztással támogatja a hatékony és fenntartható italdobozgyártást. A Henkel megháromszorozta méretét ezen a területen az elmúlt három évben. A Consumer Brands üzletágban az új Creme Supreme márka további piacokon történő folyamatos bevezetése is hozzájárult a Consumer Coloration kategória jelentős növekedéséhez a második negyedévben. A Creme Supreme a piac első innovatív kötéserősítő technológiát alkalmazó ápoló hajfestéke. Mikrokapcsolatokon keresztül erősíti a haj szerkezetét, és jobban összetartja a hajrostokat. Emellett a hajszálakon védőréteget képezve gátolja a töredezést.

„A gyengén induló 2025-ös pénzügyi év második negyedévére sikerült jelentősen felfuttatnunk az árbevételt – különös tekintettel a fogyasztói üzletágra. Ugyanakkor mindkét üzletágban sikerült számottevően tovább növelnünk a nyereségességet” – mutatott rá Carsten Knobel. „Ez világosan mutatja, hogy a Henkel átalakulása máris meghozta első sikereit. Folytatjuk az átalakulási programot, hogy hosszú távon is javítsuk pozíciónkat, és még versenyképesebbek legyünk. A Henkelt a sikeres jövőre felkészítve alakítjuk át, és egyértelmű stratégiánkkal jó úton haladunk a fenntartható nyereséges növekedés felé.”

* Egyszeri kiadásokkal és bevételekkel, valamint az átalakítás költségeivel korrigálva.

Ez a dokumentum olyan kijelentéseket tartalmaz, amelyek a jövőbeni üzleti fejlődésre, pénzügyi teljesítményre és egyéb, a Henkel számára releváns eseményekre vagy fejleményekre vonatkoznak, és amelyek jövőre vonatkozó kijelentéseknek minősülhetnek. A jövőre vonatkozó kijelentéseket olyan szavak használata jellemzi, mint a várakozás, szándék, terv, előrejelzés, hit, becslés és hasonló kifejezések. Ezek a kijelentések a Henkel AG & Co. KGaA vállalati vezetése által tett aktuális becsléseken és feltételezéseken alapulnak. Ezek a kijelentések semmilyen módon nem jelentenek garanciát arra, hogy ezek a várakozások pontosnak bizonyulnak. A Henkel AG & Co. KGaA és leányvállalatainak jövőbeni teljesítménye és ténylegesen elért eredményei számos kockázattól és bizonytalanságtól függnek, és ezért lényegesen eltérhetnek (pozitív vagy negatív irányban egyaránt) a jövőre vonatkozó kijelentésektől. E tényezők közül sok kívül esik a Henkel ellenőrzési körén, és nem lehet őket előre pontosan megbecsülni, mint például a jövőbeli gazdasági környezet, valamint a versenytársak és más piaci szereplők fellépése. A Henkel nem tervezi és nem is vállalja, hogy a jövőre vonatkozó állításait frissítse.

Ez a dokumentum olyan kiegészítő pénzügyi mutatókat tartalmaz, amelyek nincsenek egyértelműen meghatározva az alkalmazandó pénzügyi beszámolási keretrendszerben, és amelyek alternatív teljesítménymutatók lehetnek. Ezeket a kiegészítő pénzügyi intézkedéseket nem szabad elszigetelten vagy a Henkel nettó eszközállományának és pénzügyi helyzetének, illetve a műveletek eredményei alternatívájaként tekinteni, ahogyan azt a konszolidált pénzügyi kimutatásokban a vonatkozó pénzügyi beszámoló kereteivel összhangban bemutatják. Más vállalatok, amelyek hasonló elnevezésű alternatív teljesítménymutatókról számolnak be vagy írnak le, számíthatják őket eltérően.

Ez a dokumentum kizárólag tájékoztatás céljából készült, és nem minősül befektetési tanácsadásnak vagy értékpapírok eladására vonatkozó ajánlatnak, illetve vételi ajánlatra vonatkozó felhívásnak.

Cover: Half-year Financial Report 2025

Carsten Knobel, a Henkel igazgatóságának elnöke

Marco Swoboda, a Henkel pénzügyi igazgatója

1 / 3